Facebook

Facebook

Instagram

Instagram

YouTube

YouTube

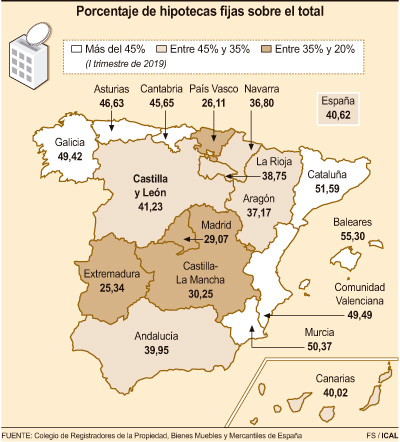

Los castellanos y leoneses no quieren sustos con la hipoteca. Por ello, los préstamos para la compra de vivienda con tipos de interés fijos, que no están sujetos a los vaivenes del Euríbor, son ya el 41 por ciento, un porcentaje que no ha parado de crecer en los últimos meses antes las subidas del índice al que están referenciadas la mayoría de los créditos.

No obstante, el aumento de las hipotecas a tipo fijo, que ahora supone un coste adicional para el cliente, podrían frenar su avance si continúa la senda del Euríbor a 12 meses. Por tercer mes consecutivo, cerró mayo con un descenso, lo que para algunos expertos supone un cambio de tendencia frente aquella que augura su regreso a terreno positivo y, por lo tanto, la subida de las mensualidades para muchos hipotecados.

De momento, se mueve entre el menos 0,13 y el menos 0,11 por ciento, lo que sin embargo no está impidiendo pequeñas subidas en la cuota hipotecaria, de aquellos que le toca revisar su préstamo, puesto que pese a las bajadas sigue en un valor superior la de hace un año. Esta situación ha hecho que el Banco Central Europeo (BCE) haya establecido un horizonte de tipos cero para todo el año.

Algunos economistas y compañías trabajan con la hipótesis de una posible subida de tipos que no llegaría en todo caso hasta el final del ejercicio. De hecho, la desaceleración económica y las incertidumbres internacionales, como la guerra comercial, complicarían al BCE subir los tipos en la zona euro incluso este año.

Al cierre del primer trimestre, el 41,23 por ciento créditos hipotecarios se firmó en Castilla y León con tipos de interés fijo, según los datos del Colegio de Registradores de la Propiedad, Bienes Muebles y Mercantiles de España. Este porcentaje supera incluso la media nacional que se sitúa en el 40,62 por ciento.

Quizás el recuerdo de la subida del Euríbor hace una década, que alcanzó el cinco por ciento, está llevando a muchos a firmar las hipotecas a tipo fijo, puesto que pese a suponer un mayor interés, permiten no tener que hacer frente a un posible encarecimiento futuro, algo que muchos ya esperan tras tocar suelo e iniciar una escalada que ahora se ve truncada.

El portavoz de la Asociación Española de la Banca (AEB), José Luis Martínez, cree que la evolución de este tipo de préstamos depende de las decisiones de los clientes y remarcó que permiten al cliente conocer de antemano el coste del préstamo hasta su vencimiento. “En la mayoría de los países europeos son la opción elegida”, afirmó en declaraciones a Ical.

En ese sentido, el representante de la AEB remarcó que los bancos están poniendo a disposición de sus clientes un “amplio abanico” de opciones posibles de forma “transparente”, para que elijan la que más se adapta a su situación, intereses y perspectivas de futuro. Esto es lo que determina en su opinión que se decanten ahora más que antes por los tipos fijos.

¿Subida de tipos?

Sobre el futuro de este tipo de préstamo hipotecario, José Luis Martínez recordó que el propio BCE reconoce que la situación actual de tipos de interés nulos es “excepcional” y consideró que las medidas de política monetaria volverán a la normalidad cuando se den las condiciones adecuadas.

El Colegio de Registradores prevé que a lo largo de los próximos trimestres previsiblemente se mantendrá el aumento de lacontratación a tipo de interés siempre que el escenario de bajos tipos de interés se mantenga a corto y medio plazo. Recalcó que es más beneficioso para las entidades financieras este tipo de préstamos puesto que les proporciona un mayor margen financiero.

Más conservadores

Tres comunidades autónomas ya presentan más créditos hipotecarios a tipo de interés fijo que a variable, concretamente han sido Baleares (55,3 por ciento), Cataluña (51,59 por ciento) y Murcia (50,37 por ciento). Por su parte, las comunidades que han registrado un mayor peso en nuevos créditos a tipo de interés variable han sido Extremadura (74,66 por ciento), País Vasco (73,89 por ciento) y Comunidad de Madrid (70,93 por ciento).

Además, once comunidades autónomas mejoraron su peso en contratación a tipo de interés fijo, dando lugar a los mayores incrementos intertrimestrales en Baleares (10,12 puntos porcentuales), Cantabria (7,25) y Galicia (4,0). Por el contrario, en cinco comunidades los tipos variables lograron los mayores aumentos Asturias (7,39), Castilla-La Mancha (5,83) y Canarias (4,58).